讯界聚合2025年10月15日 12:16消息,美银调查显示,黄金多头成为最拥挤交易,AI泡沫被视为最大尾部风险。

美国银行最新发布的10月全球基金经理调查显示,全球基金经理对股市的乐观情绪达到自2月以来的最高水平。然而,随着人工智能(AI)概念股在今年持续大幅上涨,市场对AI领域可能出现泡沫的担忧也升至历史新高。

本次调查时间为10月3日至9日,共收到了管理着4000亿美元资产的166位参与者的意见。

调查显示,基金经理本月的股票配置比例升至八个月来的最高点,而债券配置则跌至2022年末以来的最低水平。与此同时,大宗商品和新兴市场股票的配置比例大幅上升,已达到多年来的高位。 从当前的配置变化来看,市场对权益类资产的偏好明显增强,反映出投资者对经济复苏预期的提升以及对风险资产的重新布局。然而,债券配置的持续下降也显示出市场对利率走势和通胀压力的担忧。此外,大宗商品和新兴市场的热度升温,可能预示着全球资本正在寻找更具增长潜力的领域。这些动向值得持续关注,尤其是在全球经济不确定性仍存的背景下。

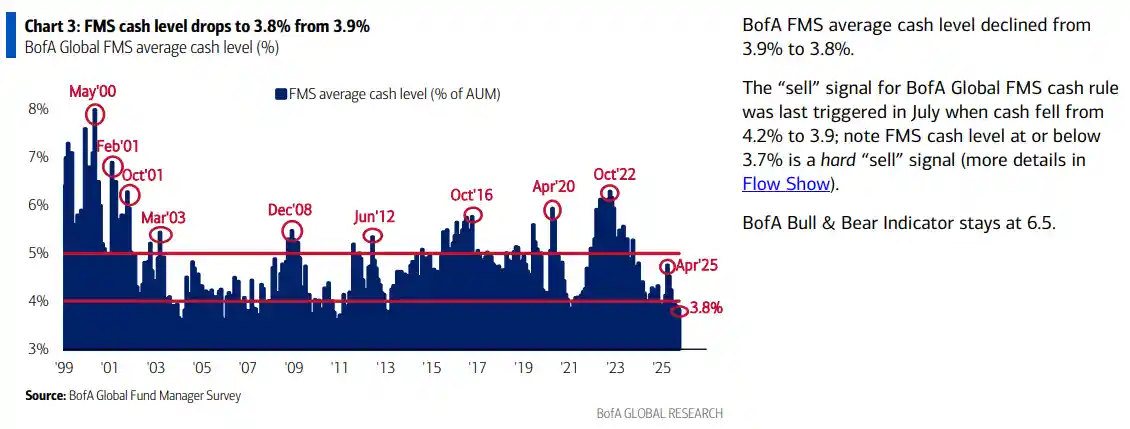

受访者现金配置比例骤降至3.8%,创下调查历史上的“极低”水平,反映出当前市场环境下投资者对现金的偏好明显下降。 从当前市场环境来看,这一数据变化可能与投资者风险偏好的提升以及对其他资产类别(如股票、债券或房地产)的预期改善有关。然而,现金持有比例过低也提示了潜在的风险,尤其是在经济不确定性仍存的背景下,过度追求收益可能会增加投资组合的波动性。保持合理的现金储备,有助于在市场出现剧烈波动时提供更多的应对空间。

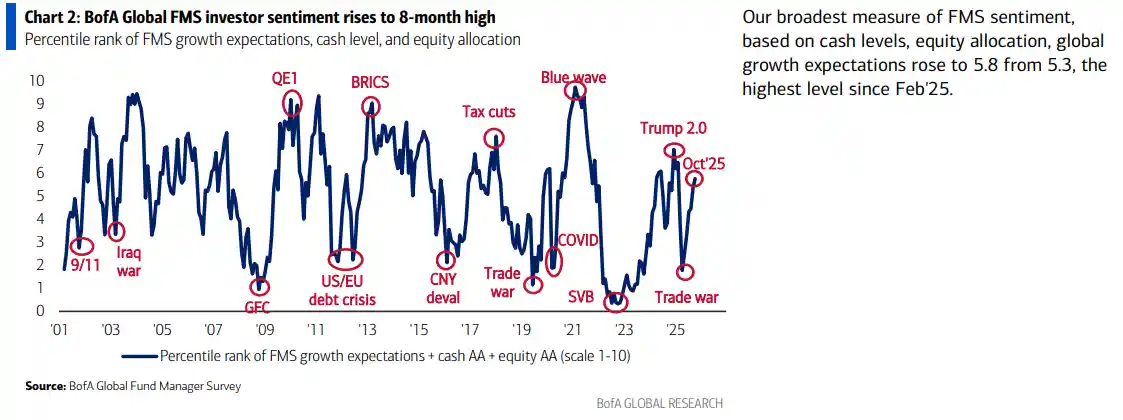

这表明机构投资者的风险偏好激进,流动性状况被视为2021年9月以来最佳。

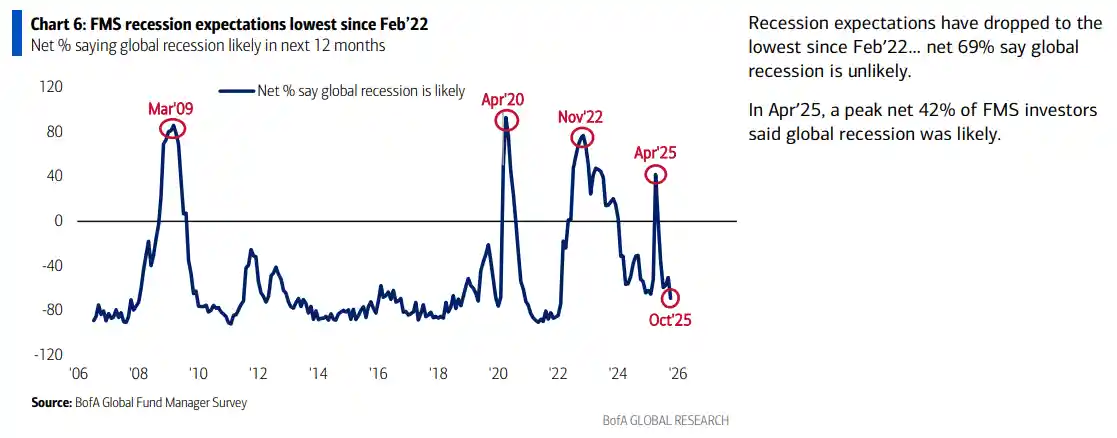

基金经理们普遍不再关注经济衰退的风险。调查显示,受访者对经济增长的乐观情绪出现了自2020年10月以来最大的六个月涨幅。

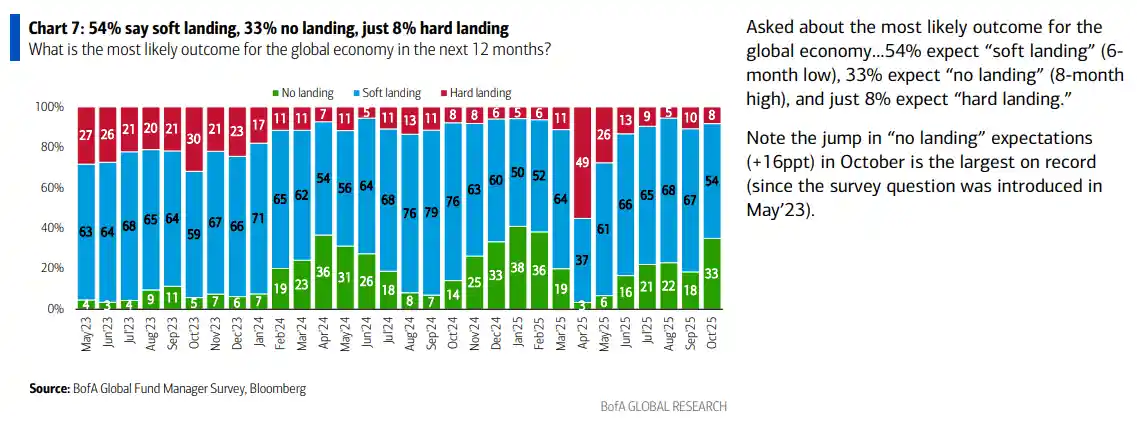

有33%的受访投资者预计出现“无着陆”情景(即经济增长与通胀同时保持强劲),为八个月新高,9月该比例为18%。预计“软着陆”的投资者比例降至六个月低点,仅54%,较9月的67%明显下降。预计“硬着陆”的比例则从9月的10%降至8%。

调查显示,受访基金经理对美国股市的配置比例已提升至超配水平,这是自今年2月以来的首次。

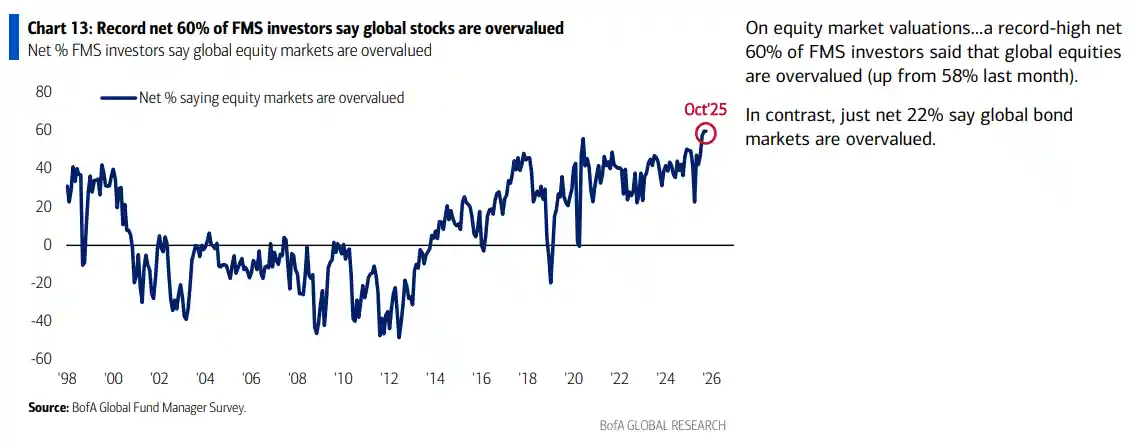

然而,在市场看涨情绪持续升温的背景下,估值风险正引发越来越多的关注。创纪录的60%受访者认为全球股市当前估值偏高,这一数据反映出投资者对市场过热的担忧正在加剧。尽管经济基本面仍支撑着市场的乐观预期,但过高的估值水平可能成为未来波动的隐患。投资者需保持理性,警惕市场情绪与实际价值之间的偏离。

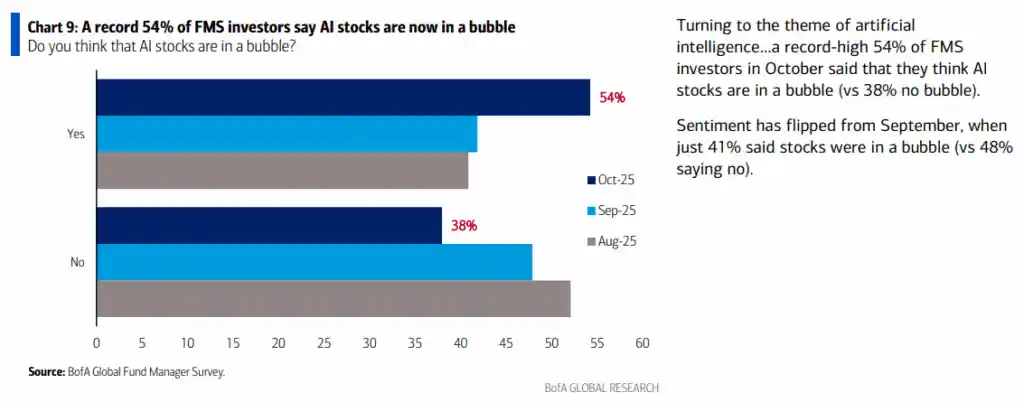

54%的受访者认为人工智能概念股已进入泡沫区域。

“AI股票泡沫”以33%的比例成为此次调查中被列为最大尾部风险的议题,超过了“第二波通胀”(27%)和“美联储失去独立性和美元贬值”(14%)。这一数据反映出市场对人工智能相关资产过热的担忧正在加剧。随着AI技术的快速发展,资本大量涌入相关领域,催生了部分企业的估值泡沫。这种现象在短期内可能带来投资回报,但长期来看,若缺乏实际业绩支撑,可能会引发市场的剧烈调整。投资者需保持理性,关注企业的真实价值与技术落地能力,而非盲目追逐热点。

作为对比,9月份排名前三的尾部风险分别是“第二波通胀”(26%)、“美联储失去独立性和美元贬值”(24%)和“债券收益率无序上升”(22%)。

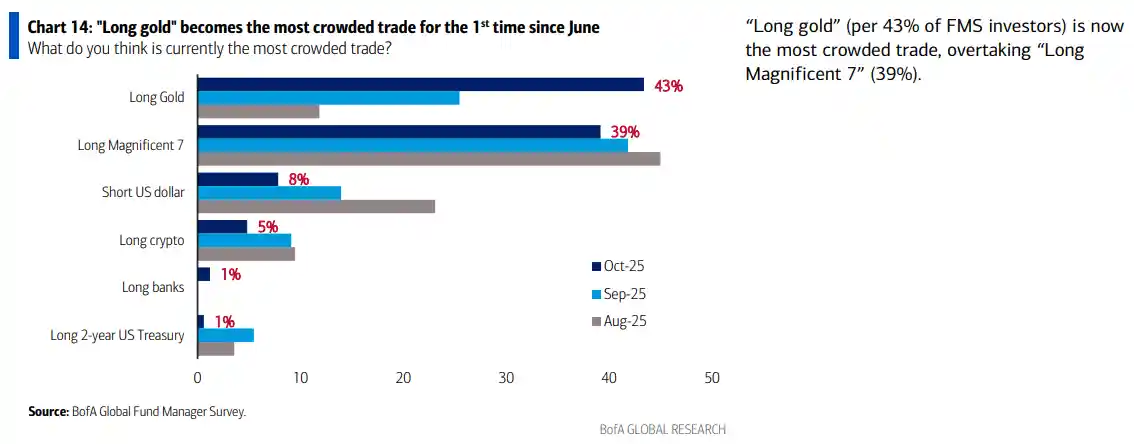

调查还显示,基金经理们认为“做多黄金”已成为当前市场上最拥挤的交易。共有43%的受访投资者将“做多黄金”列为最拥挤交易,超过了“做多七巨头”的39%。

本月早些时候,现货黄金史上首次升破了4000美元大关。然而,从中获益的基金经理可能并不多。39%的受访者称其当前黄金头寸接近0%,19%的受访者配置约2%,16%的受访者配置约4%。根据统计,黄金的加权平均配置比例仅为2.4%。

美银策略师迈克尔·哈特内特在其调研报告中提到:“本月排名前三的尾部风险分别为:AI泡沫、第二轮通胀、美联储独立性受损以及美元走弱。相较之下,贸易摩擦风险(5%)较4月的峰值已明显下降——当时有创纪录的80%的受访者将其视为最大的尾部风险。”

美银的报告还指出,尽管投资组合配置已经偏高,投资者依然认为潜在的回报足以抵消所承担的风险。私人信贷被视作最可能引发系统性风险的领域,这反映出在当前的乐观情绪之下,已开始出现一些隐忧。

调查显示,市场风险偏好出现显著变化,短期内可能继续推动股市和大宗商品上涨,但黄金和人工智能等热门交易的主导地位表明,一旦通胀数据或政策预期出现波动,市场可能面临突然的反转。