讯界聚合2025年10月05日 16:29消息,PCB行业爆发在即,上游设备材料商迎来黄金期,揭秘背后收割红利的隐形冠军。

《科创板日报》10月5日讯 上个月,PCB行业两大龙头企业——胜宏科技与沪电股份相继披露了其最新一轮的融资扩产进展。这两家市值均突破千亿元的企业动作频频,释放出强烈信号:在人工智能浪潮席卷全球的背景下,高端印制电路板(PCB)产能布局已进入加速期。

9月17日,沪电股份在接受机构调研时透露,其投资总额高达43亿元的人工智能芯片配套高端印制电路板扩产项目正稳步推进。该项目于2023年10月启动规划,2024年6月下旬正式动工建设。公司预计将在2026年下半年开始试生产,并逐步实现产能爬坡。这一时间节点的明确,显示出企业对AI硬件需求爆发的信心和战略定力。

仅仅两天后,9月19日,胜宏科技历时近11个月推进的新一轮定向增发最终落地,募集资金总额达19亿元。其中,8.5亿元将投向“越南胜宏人工智能HDI项目”,5亿元用于“泰国高多层印制线路板项目”。此举不仅体现了中国企业加快海外布局的趋势,也凸显出HDI(高密度互连板)作为AI服务器核心组件的战略地位正在不断提升。

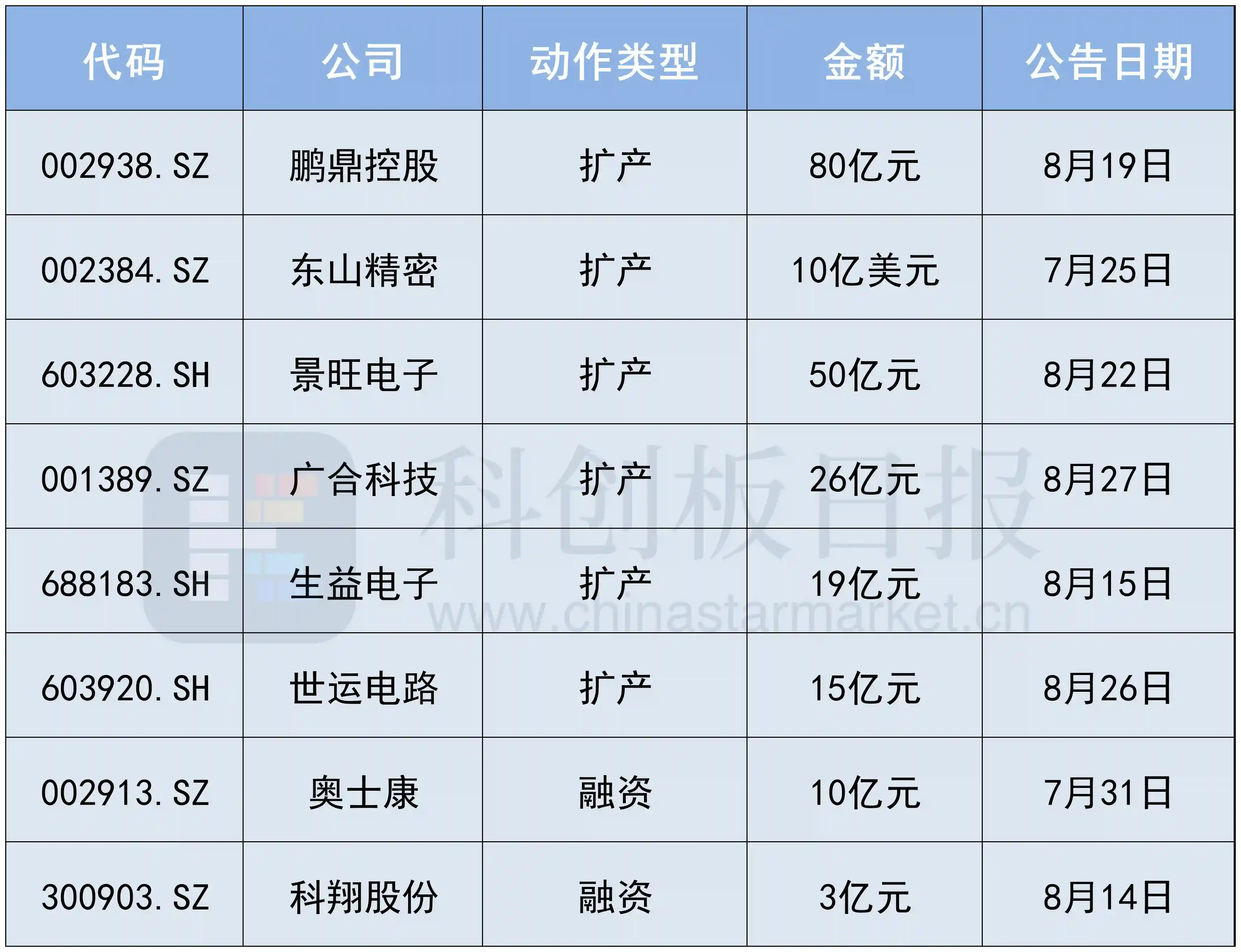

据《科创板日报》不完全统计,自7月25日以来,已有包括鹏鼎控股、景旺电子、科翔股份在内的8家PCB厂商陆续公布新的融资扩产计划。这些项目的共同特征是聚焦HDI、HLC(高阶类载板)、SLP(Substrate-like PCB)等高端产品线,旨在提升技术壁垒与产能规模,抢占AI时代的关键赛道。

在本轮扩产潮中,鹏鼎控股以高达80亿元的投资额位居榜首。公告显示,公司拟在淮安园区建设涵盖SLP、高阶HDI及HLC产品的智能制造基地,并同步扩充柔性线路板产能。即便是融资金额最小的科翔股份,其定增募资也达到3亿元,足见行业整体扩张意愿之强烈。

值得注意的是,这8家企业几乎无一例外地将扩产动因归结为“AI需求驱动”。景旺电子在披露其50亿元珠海金湾基地扩产计划时明确表示,目标是“迎接AI浪潮下全球科技产业供应链重构机遇,满足全球客户的中长期、高标准需求”。这种高度一致的战略判断,反映出产业链上下游对AI算力基础设施升级的共识正在形成。

从产业逻辑来看,PCB作为电子系统的“神经网络”,承担着连接芯片、传递信号与电力的核心功能。随着AI大模型训练对算力提出前所未有的要求,服务器内部的PCB用量和性能标准也随之大幅提升。以英伟达9月9日发布的Rubin CPX GPU为例,未来每个计算托盘将额外搭载8颗该型号GPU,每颗都需要专用高性能PCB支持。中金公司测算显示,在VR200 NVL144单机柜中,PCB总价值量约为45.6万元,单颗GPU对应的PCB价值达6333元,较前代GB300平台提升113%。这意味着,AI芯片的进步正在直接拉动上游PCB的价值增长。

然而,市场热情背后仍需保持理性。尽管Rubin CPX架构在理论上具备显著性能优势,但其实际落地节奏仍存在不确定性。若AI大模型的应用场景拓展缓慢,或商业化路径受阻,可能导致服务器采购不及预期,进而影响整个硬件链条的需求释放。正如部分券商所提醒:一旦AI客户资本开支放缓,“卖铲人”式的上游供应商或将面临同步下行压力。PCB行业虽身处风口,但也难逃周期性波动的风险。

更深层次的变化正在发生在产业链上游。随着AI推动PCB向更高密度、更高速度、更小孔径方向演进,设备与材料环节的技术门槛被进一步抬高。Prismark预测,到2029年,全球HDI市场规模有望达到170.37亿美元,五年复合年增长率达6.4%。这一趋势将倒逼生产设备升级换代,尤其是在曝光、钻孔、电镀等关键工艺环节。

以电镀为例,高端PCB对导通孔质量、均匀性和深宽比的要求极为严苛,传统设备已难以满足量产需求。因此,具备高精度、高稳定性的新型电镀设备成为刚需。信达证券预计,2024年至2029年,全球PCB专用设备市场将以8.7%的复合增速扩张,2029年市场规模将达到107.65亿美元。这意味着,不仅是PCB制造商,其背后的“卖铲人”的“卖铲人”——设备厂商也将迎来新一轮成长窗口。

材料端同样迎来变革。铜箔正从HVLP1向HVLP5迭代,电子布向第三代低介电布升级,树脂体系则向碳氢化合物和PTFE等低损耗材料迁移。这些材料的演进并非简单替代,而是围绕高频高速传输、低信号衰减、轻薄化等核心诉求展开系统性优化。可以预见,掌握高端材料核心技术的企业将在这场产业升级中占据先机。

总体来看,当前PCB行业的集体扩产不仅仅是应对短期订单的增长,更是面向AI时代的一次战略性卡位。虽然终端需求的兑现仍需时间验证,但技术路线的清晰化和技术门槛的提升,已经为产业链带来了确定性的结构性机会。特别是在高端HDI、类载板等领域,具备先发优势和技术积累的企业有望构筑更深的护城河。

不过也要警惕盲目扩张带来的潜在风险。历史上,PCB行业曾多次因过度投资导致产能过剩、价格战频发。此次若多家企业集中投产,而AI应用落地速度不及预期,恐将重演供过于求的局面。因此,企业在追逐风口的同时,更应注重技术研发与客户绑定,避免陷入同质化竞争泥潭。

站在当前节点看,PCB产业正处于由“制造”向“智造”跃迁的关键阶段。AI不仅是需求引擎,更是技术催化剂。谁能率先完成高端化、智能化、全球化布局,谁就有可能在这轮产业变革中脱颖而出,真正迎来属于自己的“黄金时代”。